|

SK가스, 주력LPG '굳건' 신사업 '착착' 2018년 2월 6일 김병윤 기자 SK가스는 국내 LPG(액화석유가스)업계의 절대적 강자다. 지난해 3분기 LPG시장의 절반 가까이를 독식했다. 2위 사업자인 E1과 격차는 점차 벌어지는 추세다. 확고한 시장지위를 기반으로 안정적인 수익을 창출하고 있다.

다만 정체된 마진과 원가의 불확실성은 고민거리다. 이를 극복하기 위해 사업 다각화에 나섰다. PDH(프로판 탈수소화)·임대사업 등 다양한 부문에 진출했다. LPG 집중도를 분산하는 동시 이익률 제고의 효과가 기대된다. 고착화된 산업 내에서 유의미한 차별성을 보이고 있다는 평가다.

지난해 3분기 SK가스의 국내 LPG 판매량은 300만9000여톤이다. 시장점유율은 46.7%다. 전년 동기 대비 판매량과 점유율은 각각 17만5000여톤, 2.4%포인트 증가했다. 시장점유율은 2016년 40%를 돌파한 뒤 증가하고 있다.

2위 사업자인 E1과의 격차도 벌어지고 있다. 2015년 두 회사 간의 시장점유율 차는 11%포인트였다. 해당 수치는 2016년 20%포인트로 늘어난 후 지난해 3분기 26.2%포인트를 기록했다.

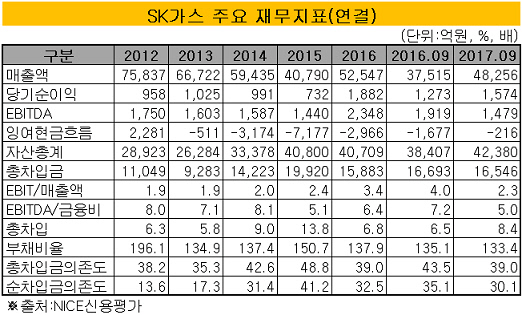

주력인 LPG시장에서의 지위를 더욱 확고히 다졌지만 웃을 수만은 없는 상황이다. 가스산업 내 고질적인 수익성 둔화의 문제가 있기 때문이다. 지난해 3분기 연결기준 매출액은 4조8256억원이다. 전년 동기 대비 28.6% 늘었다. 같은 기간 영업이익이 30.7% 감소하면서 영업이익률은 1.7%포인트 줄었다.

이는 도입가격인 사우디아라비아의 프로판CP(Contract Price)가 상승한 영향으로 분석된다. CP는 지난해 7월 톤당 345달러에서 5개월여 만에 톤당 590달러까지 치솟았다. 증권업계 관계자는 "지난해 4분기 실적은 시장 기대치를 하회할 것으로 예상한다"며 "원가 상승폭 대비 판매가의 인상이 크지 않은 영향"이라고 밝혔다.

반면 경쟁사인 E1 경우 영업이익이 큰 폭으로 오르면서 영업이익률은 1.6%포인트 개선됐다. 가스업계 관계자는 "SK가스와 E1의 주력 사업은 동일하지만 부문별 편차가 있다"며 "E1 경우 트레이딩 비중이 높기 때문에 상대적으로 뛰어난 실적을 기록했다"고 말했다. 그는 "가스업은 원가-판매가 변동의 영향을 최소화하는 것이 주효하다"고 덧붙였다.

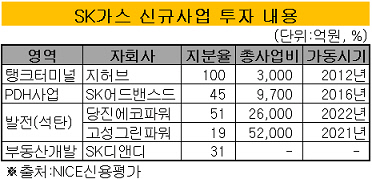

SK가스가 스프레드 불확실성을 상쇄하기 위해 마련한 것은 사업 다각화다. SK가스는 윤활유를 저장해 임대료를 받는 탱크터미널사업을 시작으로 PDH·발전·부동산개발 등의 사업 포트폴리오 다각화를 구축했다.

특히 PDH사업을 영위하는 자회사 SK어드밴스드와의 시너지는 빛을 발했다. 지난해 3분기 SK가스는 SK어드밴스드를 통해 3483억원의 매출을 올렸다. 2016년 대비 62.8% 증가했다. SK어드밴스드가 상업가동에 본격적으로 돌입한 효과가 나타났다.

가스업계 관계자는 "자회사 SK디앤디가 주축인 부동산개발업은 매출이 늘고 있고 10% 이상의 수익률을 기록하고 있다"며 "신규사업이 정착하면 LPG 의존도를 낮추면서 수익성 제고 효과가 있을 것으로 예상한다"고 말했다.

|

홈

홈